存储超级周期里,头部存储企业纷纷展现强劲业绩表现。

得益于AI基础设施建设需求集中放量,头部存储企业有力把握了行业周期带来的发展契机。

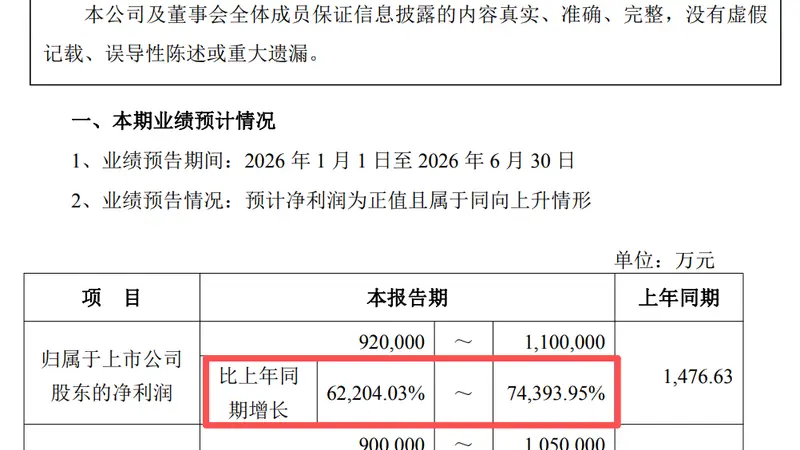

7月3日收盘后,江波龙发布2026年上半年度业绩预告:公司预计实现归属于母公司股东的净利润将在92亿元到110亿元区间,同比增幅达到62204.03%至74393.95%。需要关注的是,江波龙去年同期归属于母公司股东的净利润仅为1477万元。

短短一个年度时光,在存储超级周期的行业风口助力下,江波龙实现了业绩上的脱胎换骨。

凭借远超预期的业绩,江波龙股价持续大幅上涨,2026年内整体涨幅超过153%,最新总市值攀升至2614亿元。随着股价稳步提升,公司控股股东、实际控制人蔡华波成为此次行情中最大赢家。通过股权穿透核查可知,蔡华波合计持有公司大约38.50%股份,对照最新收盘价格,其个人持股市值已达到1006亿元。

尽管股价持续走高,但这种情况已经提前反映了本轮业绩增长潜力。

侃见财经分析认为,AI基础设施建设需求集中爆发,是存储超级周期产生的核心原因。不过行业短期内集中投入资本开支,并非有利于存储行业长期规范扩产。这样的市场状况,促使行业短期需求迅速集中释放,直接造成存储产品价格非理性大幅上扬。

在此情形中,存储价格的持续暴涨,最终会影响到各大科技巨头的资本开支步调,并且涨价影响会持续传递至消费领域。多项利空因素并发,本轮存储超级周期或许将逐步进入尾声。

存储“卖铲人”的崛起之路

江波龙业绩爆发式增长的背后,是一段完整的行业逆袭过程。

1999年,蔡华波在深圳创立了深圳市江波龙电子有限公司,这也就是现在2600亿市值江波龙的原型公司。

不同于许多半导体企业创始人的技术研发背景,蔡华波创业初期专注存储贸易业务,通过海外采购存储产品、国内市场销售的模式开展经营。那时期的江波龙,本质上属于行业中间商,依靠市场信息差与渠道优势创造利润空间。

但蔡华波并未将事业局限在贸易领域。在深入存储贸易的过程中,他敏锐察觉到,存储芯片核心技术长期被外资主导,贸易商始终处在产业链价值最下游。基于此,江波龙开始向产业链上游延伸布局,从基础的封装测试业务做起,逐渐积累核心技术力量,最终成功进入存储产品自主研发领域。

2017年,属于江波龙发展史上的重要转折年。公司成功并购美光旗下高端消费级存储品牌Lexar(雷克沙),这笔交易让江波龙获得了宝贵的全球化品牌资源。在随后的几年时间中,雷克沙品牌营收从不到10亿元提升至2024年的约35亿元,变成了支撑江波龙利润增长的重要板块。正是因为雷克沙品牌的持续发展,江波龙才在2022年8月成功登陆创业板,成为A股市场的“存储器第一股”。

不过上市之后,江波龙的发展道路并不平坦。公司上市时间点,正好遇上了存储行业周期从顶峰快速下滑、进入下行周期。

2022年,全球消费电子市场需求急剧收缩,存储芯片量价双双下滑,江波龙当年归属于母公司股东的净利润从2021年的超过10亿元锐减至不足1亿元。行业困境并未就此终结,2023年行业状况持续恶化,公司全年亏损超过8亿元,股价一度跌至70元下方,市值缩水超过七成。

当时,几乎没有人预料到,这家上市即遭遇行业困境的企业,三年后能实现半年百亿级的利润跨越。

江波龙的业绩转机出现在2024年。当年,AI服务器需求全面启动,全球存储原厂纷纷将生产重心转向企业级存储产品,导致消费级存储市场供给变得紧张,存储产品价格触底反弹。随着行业景气度不断修复,江波龙成功摆脱亏损局面,全年实现归属于母公司股东的净利润约5亿元。

2025年,江波龙乘着存储价格上涨的东风持续发力,全年营收突破227.66亿元,同比增长30.36%,归属于母公司股东的净利润大幅增长至14.23亿元,同比增长185.41%。进入2026年,存储行业景气度持续向好,江波龙再次递交出色成绩单,上半年预计实现归属于母公司股东的净利润92亿元至110亿元,同