《科创板日报》7月17日刊文,记者吴旭光报道。当日晚上,中船特气披露了其半年报,这份报告不仅是在沪市发布,更成为了科创板的开篇之作。

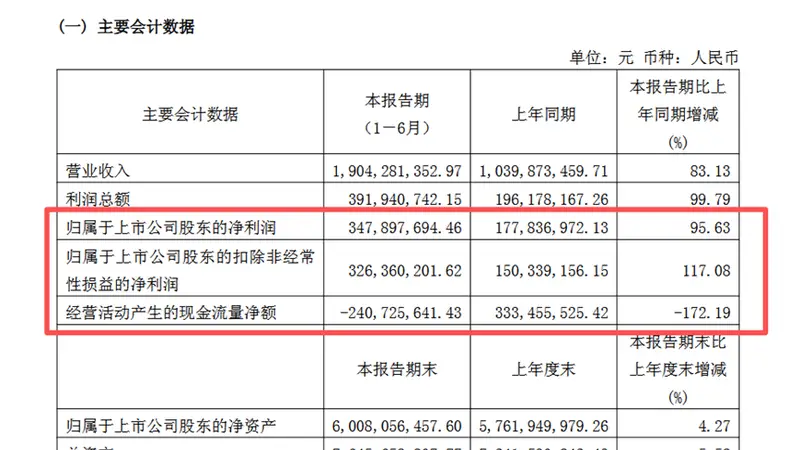

财报数据揭示了中船特气上半年的强劲表现:营业收入高达19.04亿元,较去年同期激增83.13%;归母净利润达到3.479亿元,同比增长95.63%;扣非净利润则录得3.264亿元,增幅达到117.08%。进一步细看季度数据,第二季度净利润为2.47亿元,而第一季度为1.01亿元,这意味着第二季度环比增长了143%。

中船特气对业绩的变动给出了详尽解释。报告期内,人工智能等新一代信息技术的进步,促进了市场对先进芯片、显示面板等硬件的需求增长,进而推动了公司营业收入的提升。至于利润的增长,主要归因于营业收入的增加,这直接带动了利润总额的上扬。

不过,现金流量方面却呈现不同景象。经营活动产生的现金流量净额为-2.41亿元,同比下降了172.19%。公司对此解释称,这主要是因为公司主动增加了库存,同时核心产品六氟化钨的原材料价格飙升,导致采购支付的现金大幅增加,同时应收账款的规模也相应扩大。

应收账款的变化同样显著,从5.02亿元增长至9.50亿元,增幅为89.29%。中船特气指出,这一增幅主要是由营业收入的大幅度增长所引发的相应账期内应收账款规模的提升。

该公司专注于电子特种气体及三氟甲磺酸系列产品的研发、生产与销售。细分收入结构可见,六氟化钨作为核心产品,其营业收入同比增长了近三倍。

中船特气透露,全球六氟化钨市场正处在紧平衡状态,这得益于境外高纯钨粉供给的限制,以及下游AI先进制程与高堆叠存储需求的持续扩大。公司依托其完整的上游原料自主配套能力,实现了产品的量价齐升,显著提升了盈利质量。

《科创板日报》记者在梳理中发现,当前六氟化钨价格上涨是由多种因素共同作用的结果:一是钨粉原料价格的大幅上涨,导致行业供需格局紧张;二是相关进出口管控政策的实施,进一步加剧了全球供给的紧张态势;三是国内能够稳定量产6N及以上高纯六氟化钨的有效产能相对稀缺。

报告期内,中船特气的营业成本为12.99亿元,同比增加了79.34%。其中,生产端的原材料成本涨幅尤为明显,六氟化钨生产所需的钨粉,以及各类电子气体生产所用的氟气、氟化氢等核心原料,价格在报告期内均出现了显著的上行。

一位行业专家向《科创板日报》记者剖析了钨粉价格上涨的影响:“钨粉价格上涨直接增加了六氟化钨的生产成本,进而推动了终端售价的调整。自去年下半年以来,钨粉价格便开始了持续的上涨,今年一季度达到了一个阶段性高点,市场挂牌交易价最高达到了230万元/吨,较往期常规价格实现了数倍的增长,即便后续价格有所回落,也依然保持在高位。”

中船特气在材料价格变动风险提示中强调,公司生产经营所需的核心原材料价格受全球矿产供需、能源价格、地缘贸易、行业产能周期等多重因素的影响,存在较大的波动风险。如果未来上游原材料采购价格持续上涨,而产品售价无法同步传导成本压力,公司的毛利率和盈利空间将直接受到压缩。

除了六氟化钨销售规模的显著增长,中船特气的三氟化氮、三氟甲磺酸等产品的营收也实现了增长。报告期内,三氟化氮产品的营业收入同比增长了约13%,这些产品已销往9个国家和地区,实现了境内外市场的双重突破:境内市场新增了多家大型面板企业的准入资质,并实现了批量供货;境外市场则借助六氟化钨高景气带来的供应链替代窗口期,进一步提升了向海外头部客户的供应量,有序落地了多家长期供货协议。

此外,公司的三氟甲磺酸系列产品也持续放量,报告期内实现了约2.12亿元的营业收入,同比增加了超过40%。

在产能布局方面,上半年中船特气肥乡分公司的三氟甲磺酸及其衍生物系列产品改建项目、500吨硅烷项目、150吨液氦项目均已取得试生产许可,达到了预定可使用状态。年