7月15日那天,湖南内参酒销售有限责任公司向外界传递了一个信息,那就是52度500mL内参酒(产品包括2021版、甲辰版)的售价将增加30元每瓶。不过,公司承诺年度的货补标准维持在20元每瓶不变,同时决定从当日起暂停发货,一直到8月15日才恢复。这家公司表态说,价格上调的目的是“提升经销商们的信心”。

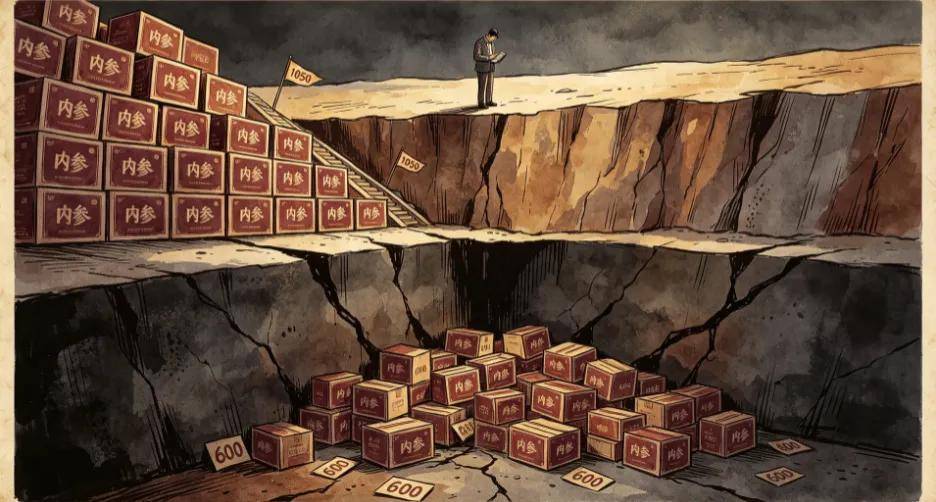

可是,当一款酒的出厂价是1050元,但据《今日酒价》提供的数据,批发价已经掉到了600元以下,价差高达450元时,再涨30元,除了在价格表上标出一个已经没人愿意买的“战略价”,能够提升谁的信心呢?

这并非是在试图稳定价格,更像是一场形式上的行动。

01 450元的巨大价差:内参品牌的“独角戏”

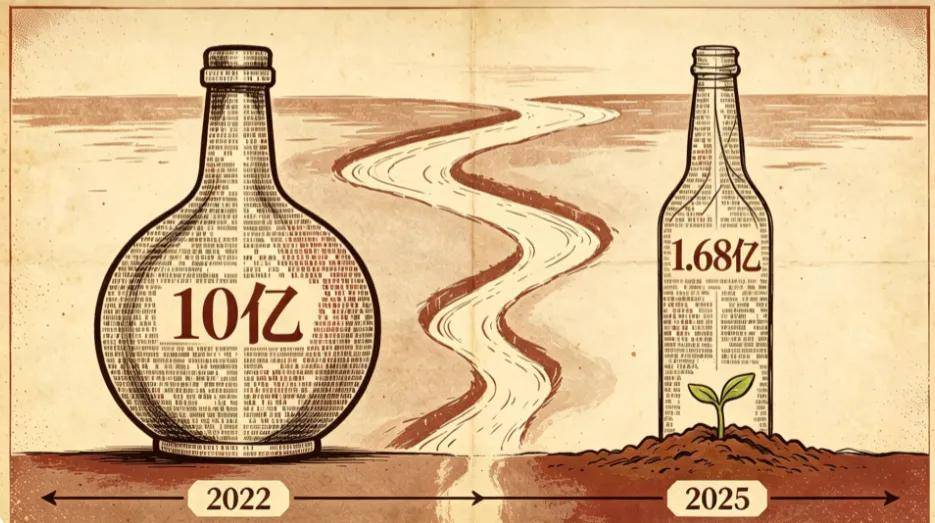

从年报中可以看出,2025年内参系列的总收入为1.68亿元,相比前一年减少了28.61%。如果和2022年11.57亿元的巅峰时期相比,三年之内,内参的收入规模已经从酒鬼酒的“重要支柱”下降到峰值的15%左右。过去,它与五粮液、国窖1573齐名的定价,现在在千元价的舞台上,几乎找不到它的位置。2022年内参系列在公司收入中占比为28.57%,到了2025年,这一比例已经下降到15.18%。内参在公司的地位,已经从昔日的“将近三成”滑向了边缘化角色。

比收入减少更心痛的是,价格体系全面崩溃。根据《今日酒价》的数据以及多家经销商的反映,内参目前的批发价已经低于600元,52度500ml的单瓶终端成交价实际上进入到了500元到700元的范围。出厂价是1050元,批发价600元,价差450元——每销出一件,经销商的账面都在亏损接近一半。

在这样的情况下,涨价30元代表什么?意味着出厂价从1050元涨到1080元,价差从450元扩大到480元,而年度货补维持在20元每瓶不变——20元的补贴,在450元的亏损面前,几乎无法起到什么作用,就像创可贴面对重伤没什么效果。

在这次通知中,公司还提到了“一个月的停货期”。理论上,停止供货可以减少市场上的供应量,从而帮助稳定价格。但问题在于,当渠道里的库存堆积如山、终端的销量几乎停滞不前时,停货除了给经销商一个“公司在努力”的心理上的安抚,对修复价格体系并没有实际的帮手。一位经销商这样形容内参的困境:“成箱堆着,只留一条窄道让人通过。”

这份文件,与其说是为了稳定价格,不如说是一种“仪式感”式的努力——该发的通知发了,该有的姿态摆出了,剩下的市场只能自己去面对了。

02 丢失的“堡垒”:内参如何从10亿跌至1.68亿

内参的跌倒,不能简单看成一个周期问题,而是一个品类认同的结构性难题。

茅台有它的酱香,五粮液有它的浓香,这些都是全国通行的“硬通货”。而内参所引以为傲的“馥郁香型”——“前浓、中清、后酱”的一口三香——说了二十年,出了湖南后依然未能获得广泛的市场认可。白酒消费的核心是“社交货币”,而社交货币的基础是“共识”。酱香有共识,浓香有共识,馥郁香型目前还没有。

没有品类护城河,内参的品牌增值就只能依靠“故事”:湘西秘境、黄永玉设计、洞藏文化……这些故事在行业上升期足以支撑千元定价,但在消费回落、渠道去库存的严寒中,故事的“含金量”迅速消失。

而且内参在酒鬼酒内部的战略位置正在被削弱。2025年年报显示,酒鬼系列收入6.61亿元,仍然是主力;而内参系列只有1.68亿元,甚至低于“其他系列”的2.15亿元。原先与茅台、五粮液同级别的品牌旗帜,现在在公司产品序列中已经滑到了第三、第四位。当公司最具品牌实力的产品加速缩小,整个品牌的“上限”也在降低。

与此同时,传统的经销商网络正在持续缩小。据年报显示,截至2025年末,公司的经销商数量为1109家,相比2024年末的1336家,减少了227家,年度缩减比例达到17%。其中,作为公司核心市场的华中区域经销商的流失最为严重,全年减少了119家,占到了年度经销商总减少量的一半以上。经销商“用脚投票”,是对