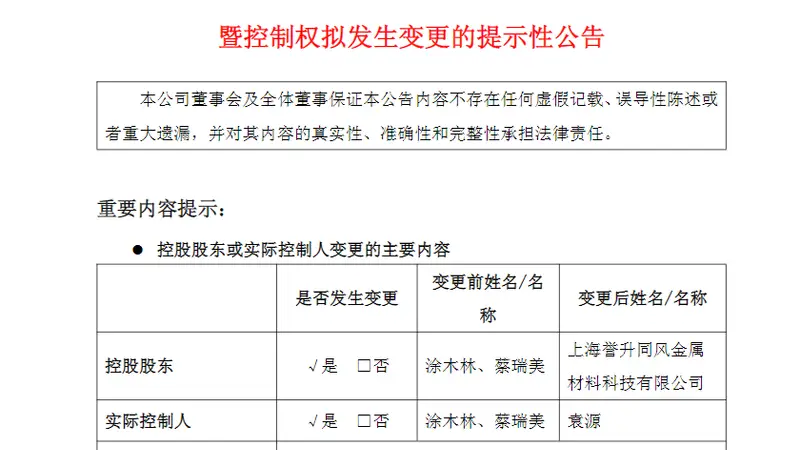

艾艾精工(603580)股权结构调整的风波在抛出后,新投资者的身影很快进入公众视线。7月13日晚上,艾艾精工向外界公布了控股方调整的进展信息。公告中明确,公司实际控制人涂木林与蔡瑞美夫妇准备转让手中的股份,未来公司的控股股东将转变为上海誉升同风金属材料科技有限公司,也就是业内简称的“上海誉升”,而公司的实际控制人则会由涂木林和蔡瑞美转变为袁源。

详细来看,蔡瑞美与上海誉升在7月13日签署了《股份转让协议》。根据这份协议,上海誉升计划通过协议转让的方式,接收蔡瑞美持有的艾艾精工29.99%的股份。这一部分的转让价格设定在27.62元/股,总转让金额高达10.82亿元。在完成这次股份转让后,上海誉升还打算通过要约收购的方式进一步增持艾艾精工的股份,计划要约收购的股份数量为1308.04万股,占艾艾精工总股本的10.01%,要约价格同样为27.62元/股。

涂木林与蔡瑞美也做出了相应的准备,涂木林将他的4410万股无限售条件流通股份(占艾艾精工股本总数的33.75%),蔡瑞美则将她持有的417.61万股无限售条件流通股份(占艾艾精工股本总数的3.20%)加入到这次要约收购中,提前表达出售股票给上海誉升的意愿。

在这次变动之前,艾艾精工因为扣非净利润为负,以及营收低于3亿元,曾被市场给予“披星戴帽”的评级。在“新东家”承诺在36个月内不会进行重组,并且现有业务短期内不会有显著变化的情况下,原来的控股方如何能够实现他们承诺的三年业绩目标——年均营收不低于3.5亿元、年均净利润不低于500万元——以保住上市地位,成为了市场密切关注的问题。

“新东家”的背景

上海誉升背后有实力雄厚的资本支持

从公告披露的信息来看,上海誉升成立于2025年12月,注册资本为6亿元,法定代表人是袁源的一位一致行动人袁睿。截至最新数据,上海誉升尚未开展实际经营业务,也没有发布过财务报表。

尽管收购方本身资历尚浅,但它的背后资本力量不容小觑。股权结构数据显示,上海誉升中有80%的股份被广西誉升锗业高新技术有限公司(简称“广西誉升”)所控股,卢群以12.50%的股份持有上海誉升,而上海方塘云影管理咨询合伙企业(有限合伙)则持有7.50%的股份。如果向上追溯股权,可以发现袁源和袁睿分别持有广西誉升的60%和40%的股份。

广西誉升是区域稀散金属(锗/铟)行业的领军企业之一,近三年的财务表现显示出稳健的增长态势。从2023年到2025年,其资产总额从22.57亿元增长至37.24亿元,营业收入稳定在22亿元到27亿元之间,净利润逐年增加,到2025年已达到2.19亿元。

上海誉升在《关于收购人资金来源的承诺》中说明,收购艾艾精工股份的资金将来自于自有资金和并购贷款,其中自有资金的比例不低于50%。此外,上海誉升还表示,即便并购贷款未能获得最终审批,他们也会使用自有资金来补足交易款项。

目前,上海誉升已经获得了招商银行上海分行出具的《贷款意向函》,意向贷款额度为7.2亿元,以及上海银行长宁支行出具的《A类贷款承诺函》,承诺贷款额度同样为7.2亿元。关于具体的贷款细节,则要视届时签订的并购贷款协议而定。

三年业绩承诺的细节

市场更为关心的是,在经历这次股权易主后,刚刚“摘星脱帽”的艾艾精工是否能够持续保持其上市地位。

此前,由于艾艾精工在2024年经审计的扣除非经常性损益前后的净利润均为负,并且其营业收入低于3亿元,公司被实施了退市风险警示(*ST)。通过并购增厚业绩后,公司于今年7月1日撤销了退市风险警示。

但“摘星脱帽”并不意味着完全没有风险:公司2026年第一季度营业收入为1.03亿元,同比增长115.18%,但净利润仅为279万元,同比下滑超过48%。

根据协议条款,在本次权益变动完成后,上海誉升及其控股股东广西誉升、实际控制人袁源在36个月内不得通过重大资产重组交易方式向艾艾精工进行投资。